2021.02.01

【「老後2000万問題」とは?】〜注意点と今からできる老後破綻対策をご紹介!〜

【はじめに】

近年、テレビやメディアなどでよく耳にする「老後2000万問題」ですが、実際には何を根拠に謳われている説なのか、はっきりしない方も多いのではないでしょうか。

この問題は”単純に2000万円を貯蓄していれば解決できる”というものではありません。

ネットやメディアでは、老後の資金不足を煽るような報道をしているものもありますが、しっかりと問題の本質を理解することが必要です。

今回は老後2000万問題の「そもそも論」から、「実際にどのように老後の資金不足を解決すれば良いのか」といった部分までご紹介をいたします。

また、この問題は就職や転職の際にも視野に入れるべき項目になるかもしれません。

老後の経済的な懸念を少しでも減らすために、ぜひ参考にしてみてください。

【そもそも「老後2000万問題」とは?】

まず、この問題を簡単に説明すると…

“60歳〜65歳で定年になり、95歳まで生きることを前提にしたとき、約2000万円が必要になる”ということです。

勘違いしていけないのは、「現在の貯蓄に加えて2000万円が必要になる」というわけではないということです。

老後は(例外は除き)現役世代とは異なり、年金のみが主な収入源となります。

つまり、年金の収入と貯金を切り崩すことで生活する状態なので、毎月赤字で生活をするということになります。

では、どのような計算で「老後には2000万円必要」という結論が出たのでしょうか?

これは総務省が2017年に発表した家計収支の事例がもとになっているのです。

2人以上の世帯と単身世帯で計算は異なりますが、今回は2人以上の世帯に注目してご紹介をいたします。

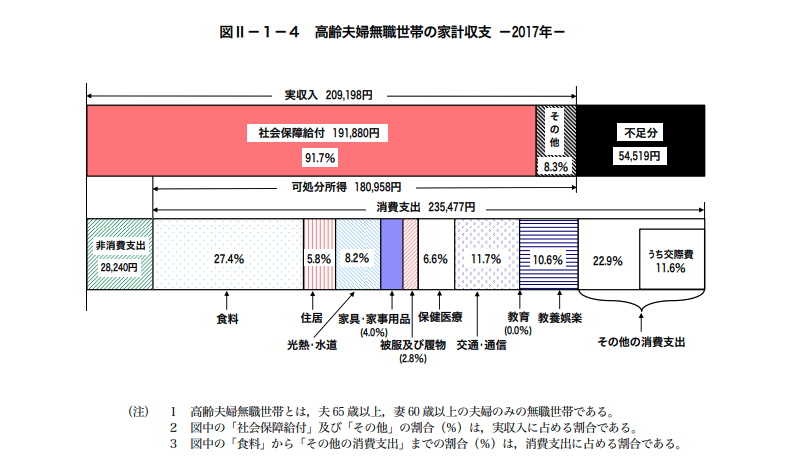

まずは下記の図をご覧ください。

1ヶ月分の高齢者世帯の収入と支出の一例を表したこのグラフですが、上は収入、下は支出を表しています。

ご覧いただけるように、支出額の方が実収入の額を上回っていることがわかります。

・支出額(税金や社会保険料などを除き、実際に消費によって支出する額)

=235,477円

・可処分所得(実収入から税金や社会保険料などの非消費支出を除いた額)

=180,958円

可処分所得を支出額が上回っているため、不足している分は貯金を切り崩す必要があります。

つまりこの図で言えば、「不足分」の54,519円が、貯金を切り崩す額になるわけです。

では65歳で退職し、95歳までの30年間この生活をすれば、この不足分の補填は総額でいくらになるのでしょうか。

不足分を5.5万円として計算をすると…

5.5(万円)×12(ヶ月)×30(年)=19,800,000円

つまり、約2000万円が必要になるということです。

※総務省|Ⅱ 世帯属性別の家計収支(二人以上の世帯)より引用

【忘れてはいけないポイント】

ここまで「老後2000万問題」についての概略をご紹介しましたが、この本質を理解するために忘れてはいけないポイントあります。

それは、「必ずしも必要な額は2000万円ではなく、人によって状況が大きく変わる」ということです。

生活水準などが必要資金に大きく影響することもありますし、住んでいる地域や景気などの周囲を取り巻く環境によって、必要になる額が変化することは当然です。東京都心と地方では物価などが異なることから、上の図だけを鵜呑みにしてしまうと、想像したよりもカツカツな生活になることもあるかもしれません。

また、突発的な支出や娯楽などで、一定額以上の支出が起きうるということも忘れてはいけません。

老人ホームなどに入る場合はますます多くの資金が必要になりますし、老後の30年間を旅行や娯楽、趣味なしで過ごす方は少ないでしょうから、そうした支出があることも念頭においた方が良いかもしれません。

そして何より、こうした問題に対する説明は、定年退職後に30年間同じ生活をすることを前提にしていますが、必ずしも30年間とは限りません。

近年は国が捻出することができる年金は減ってきていることから、定年が引き上げられることが考えられています。もし70歳を定年にすると、必要資金は2000万円には届かないかもしれません。

しかし、日本の平均寿命は年々伸びていることから、老後をより長い期間過ごすことができるようになり、たくさんの資金が必要になることも考えられます。

いろいろな場合や前提を考えればキリがありませんが、「老後2000万問題」と聞いて、「2000万円があれば大丈夫」と過信することは危険かもしれませんね。

【老後の資金不足を解消する方法】

ここまでは耳の痛い話ばかりでしたが、まずは老後に向けて資金を集めることが必要だということはわかっていただけたかと思います。

では、私たちはどのように老後の資金不足に備えることができるのでしょうか。

結論から言えば、方法は「貯金」と「資産運用」の2つしかありません。

まずは下記のような質問を投げかけてみて、分析に合わせた投資を始めてみてはいかがでしょうか。

・貯蓄はどれくらいある?

・確定拠出年金の状況は?

・収入に対する生活水準は?

・老人ホームなどへの入居予定は?

・退職金の有無は?

自分の生活水準や老後のスタイルから逆算をした貯蓄や運用をすることができれば、理想の老後生活と現実の乖離を防ぐことができます。

「貯金」に関しては日頃からしている方もいるかと思いますが、「資産運用」は近年大きく多様化しています。

古典的な法人株式や国債への投資だけでなく、最近は投資信託、不動産投資(REIT)、仮想通貨など、投資の方法はたくさんあります。

また、非課税で長期向けの投資を始めることができるNISA(少額投資非課税制度)や、所得控除や非課税の運用益が魅力のiDeCo(個人型確定拠出年金)など、国が利用を推進するために力を入れている制度もあります。

老後の資金不足を解消するためのものであれば、投資の期間やポートフォリオなどを考えながら始めてみるのもいいかもしれません。

【さいごに】

今回は「老後2000万問題」の概要と注意、そして老後破綻を防ぐための対策方法などをご説明しました。

大切なことは、自分のライフスタイルや理想の老後生活から逆算をして計画を立てることです。

そうすることで自分の老後には「どれくらいの資金が必要になるのか」を知ることができ、それに向けた対策を始めることができます。

ご自身の老後生活が経済的にも充実したものになるよう、今回の記事を参考にしていただけますと幸いです。